中信建投国外独家保荐!海螺材料科技首日破发跌超47% 背后是毛利率之困

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

1月9日讯息,港股海螺材料科技上市首日破发,股价大跌逾47%,报1.57港元,而刊行价定为3港元,全天成交额8680.73万港元。

公开贵府透露,海螺材料科技是一家出产及销售水泥外加剂、混凝土外加剂偏激关系上游原材料的抽象化工材料供应商。

从海螺材料科技的名字便不出丑出,其背靠国内最大的建材集团之一——海螺集团。事实上,海螺集团捏有海螺材料科技36.47%的股份,为公司的控股鼓舞,而海螺集团旗下的海螺水泥更是国内最大的水泥企业。

近几年,房地产行业合座推崇欠安,国内水泥的商场领域也在减少。招股书中数据标明,2019年至2023年,中国水泥出产的商场领域复合年增长率为-3.5%。不外,收成于海螺集团和海螺水泥的提拔,海螺材料科技的收入却竣事了贯穿几年的增长。

招股书透露,海螺材料科技2021财年、2022财年、2023财年及2024财年前六个月(简称论说期),鉴别竣事收入15.38亿元、18.40亿元、23.96亿元及11.03亿元东说念主民币,2021财年至2023财年的复合年增长率为24.8%。论说期内净利润鉴别为1.27亿元、9240万元、1.44亿元、6020万元。

水泥外加剂转向混凝土外加剂 连累合座毛利率

论说期内,海螺材料科技毛利率鉴别为22%、19.8%、19.2%、19%。呈逐年下落态势。

公司收入主要开端于两种家具,一种是斥地初期即有的水泥外加剂,另一种是近几年启动拓展的混凝土外加剂。前者收入占比在论说期内鉴别为94.3%、73.8%、59.6%及56.0%,占比冉冉下降;后者收入占比在论说期内鉴别为5.5%、25.1%、40.2%及43.7%,占比冉冉提高。

值得防护的是,占比冉冉提高的混凝土外加剂毛利率却远低于的水泥外加剂,连累了公司合座毛利率。从具体数据来看,水泥外加剂家具2024财年前六个月的毛利率为43.1%,混凝土外加剂家具毛利率仅有13.9%。跟着混凝土外加剂家具收入占比的冉冉提高,公司的毛利率或将络续下降。

对此,公司讲明注解称,混凝土外加剂商场参与者强大,竞争愈加热烈,导致毛利率相对较低。

此外,弗若斯特沙利文数据透露,按2023财年销量计,公司在水泥外加剂市神色占份额约为28.3%;而在频年来一直布局的混凝土外加剂商场,公司所占份额仅为0.8%,仍有较大提高空间。

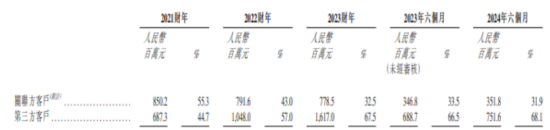

关联方转向第三方客户 络续连累合座毛利率

一直以来,海螺材料科技对关联方的高度依赖备受诟病。恰是因此,公司频年也在积极对外拓展客户。论说透露,公司向第三方客户的销售收入占比缓缓增多,而向关联方客户的销售收入占比缓缓减少。约束2024财年6月30日,公司向关联方客户销售占比降到31.9%,而向第三方客户的销售占比高达68.1%。

不外,向第三方销售的毛利率显著低于向关联方销售的毛利率。具体来看,2024财年前六个月,向第三方客户销售水泥外加剂的毛利率比向关联方销售的毛利率低8%;向第三方客户销售混凝土外加剂的毛利率比向关联方客户销售低5.6%。

为何会有这么的毛利率差距呢?论评话中的数据透露,公司向第三方客户的售价低于对关联方的售价。比如,2024财年前六个月水泥助磨剂(类型I)向第三方客户的售价就比向关联方的售价低16%,通过迂腐利润来开发新用户概况是拉低毛利率的原因。不外公司也暗示,向关联方销售毛利率更高是因为向其提供了一系列升值作事和更优质的家具。

中信建投国外独家保荐 近两年保荐股超九成下落

招股书透露,海螺材料科技此番上市由中信建投国外独家保荐,联席环球协作东说念主包括中国星河国外、中银国外、农银国外、工银国外、告捷证券。

左证wind数据,畴昔24个月,中信建投国外参与保荐技俩12个,近六成个股上市首日收涨。其中,老铺黄金推崇最好,首日涨逾72%,乐华文娱、友宝在线首日涨超40%,而澜沧古茶、珍酒李渡首日跌幅近20%。合座来看,中信建投国外保荐技俩首日推崇精良。

关联词,这12支个股自上市至本年1月8日,积聚飞腾的惟老铺黄金一支,其余11支股价均有显著跌幅。其中,乐华文娱积聚跌幅近90%,十月稻田、友宝在线跌幅跌超70%。在前年全年港股商地方座走强的情况下,这些个股的推崇拦阻乐不雅。

算作保荐机构的中信建投国外,其保荐的技俩后续股价推崇欠安,可能反应出其在技俩筛选、风险评估以及对公司改日价值判断等方面存在一定问题。

关于海螺材料科技而言,尽管当今有海螺集团的提拔以及自己业务的一定增长,但在行业合座下行、自己毛利率下滑以及对第三方客户销售毛利率较低等不利身分影响下,公司改日能否竣功绩绩的捏续提高和股价的稳步回升仍存在不笃定性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张倩

上一篇:我国锂储量跃居世界第二 下一篇:好意思媒照顾“2021年卸任后彭斯与特朗普初次同框”,二东说念主不合曾被媒体曝光

-

热点资讯

-

相关资讯